Kementerian Kesihatan dan Kebajikan Korea · Institut Penyelidikan Industri · Dikeluarkan pada 24 April 2026

Analisis menyeluruh data pesakit asing yang pergi ke Korea Selatan untuk rawatan pada tahun 2025

Kementerian Kesihatan dan Kebajikan Korea Selatan telah mengeluarkan statistik rawatan pesakit asing pada tahun 2025 pada 24 April, yang menunjukkan bahawa sepanjang tahun tersebut, sebanyak 2,011,822 orang telah datang ke Korea Selatan untuk mendapatkan rawatan (termasuk jumlah kunjungan sebanyak 2.72 juta kali), iaitu buat pertama kalinya jumlah tersebut melebihi 2 juta orang, dan ini merupakan rekod tertinggi dalam tiga tahun berturut-turut sejak statistik ini mula dijalankan pada tahun 2009.

Laporan ini, berdasarkan data rasmi Kementerian Kesihatan dan Kebajikan Korea Selatan, turut menyertakan analisis dari perspektif mikro platform BeautsGO. Kami telah mengambil data yang telah disaring daripada 8% pengguna (kira-kira 52,000 pengguna, yang merupakan 8% daripada 610,000 pengguna China yang pergi ke Korea Selatan) sebagai sampel untuk analisis, meliputi aspek seperti projek transaksi, lokasi hospital, dan pengedaran pengunjung.

Berikut adalah analisis yang dibuat dari enam dimensi, iaitu trend keseluruhan, komposisi mengikut negara, bidang perubatan yang dirawat, institusi perubatan, pengagihan mengikut wilayah, dan kesan ekonomi.

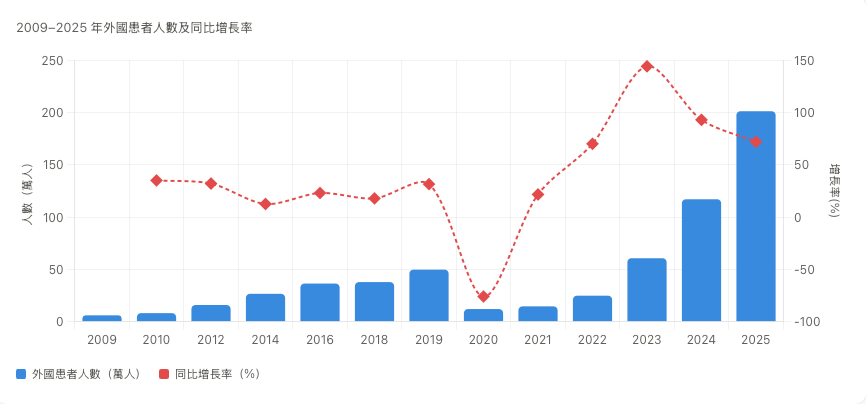

I. Trend umum: Tiga tahap peningkatan dalam tempoh tiga tahun, pemulihan yang kuat selepas wabak COVID-19

Sejak statistik mula diambil pada tahun 2009, pasaran pesakit asing di Korea Selatan telah mengalami satu siklus yang lengkap, iaitu “pertumbuhan yang stabil → penurunan mendadak akibat pandemik → pemulihan dalam bentuk grafik V”. Pada tahun 2020, jumlah pesakit asing menurun dengan drastik kepada 120,000 orang disebabkan oleh pandemik COVID-19, tetapi pada tahun 2023 jumlah tersebut meningkat kembali kepada 610,000 orang. Pada tahun 2024, jumlahnya melebihi sejuta orang dan mencapai 1.17 juta orang, dan pada tahun 2025, jumlah tersebut sekali lagi meningkat kepada 2.01 juta orang—menunjukkan pertumbuhan yang “berlipat ganda” selama tiga tahun berturut-turut.

Jumlah pesakit asing dari tahun 2009 hingga 2025 serta kadar pertumbuhan tahunan

Titik kritikal: Bermula pada tahun 2009 dengan hanya 60,000 orang, menjelang tahun 2019 jumlahnya telah melebihi 5 juta orang; pada tahun 2020, disebabkan oleh pandemik, jumlahnya menurun drastik kepada 120,000 orang; mulai tahun 2023, jumlah tersebut meningkat dua kali ganda setiap tahun, dan pada tahun 2025 jumlah pesakit asing yang mendapatkan rawatan telah mencapai 2.72 juta orang, manakala jumlah keseluruhan pesakit asing yang telah dirawat telah mencapai 7.06 juta orang.

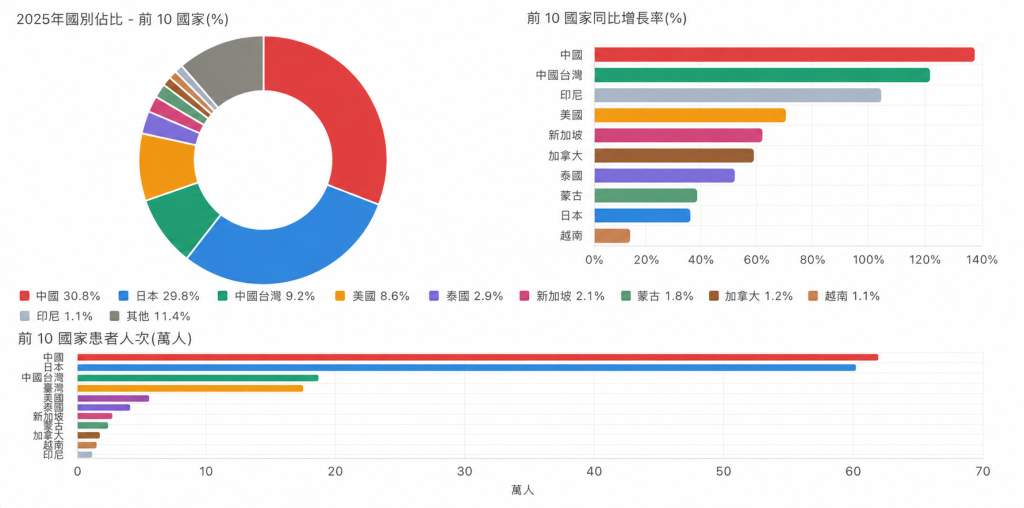

II. Komposisi negara-negara peserta: China mencapai tempat keatas buat pertama kalinya, sementara tiga negara di Asia Timur mendominasi senarai peserta.

Pesakit dari 201 negara telah datang ke Korea Selatan, dan sepuluh negara teratas yang menjadi sumber pelanggan (China, Jepun, Taiwan China, Amerika Syarikat, Thailand, Singapura, Mongolia, Kanada, Vietnam, Indonesia) menyumbang hampir 90% daripada jumlah keseluruhan. Perubahan yang paling ketara adalah China buat pertama kalinya mengatasi Jepun dan menduduki tempat pertama, manakala kadar pertumbuhan di Taiwan juga melebihi 120%.

Peratusan negara pada tahun 2025 – 10 negara teratas (%)

China: 30.8%

Jepun: 29.8%

Taiwan: 9.2%

Amerika Syarikat: 8.6%

Thailand: 2.9%

Singapura: 2.1%

Mongolia: 1.8%

Kanada: 1.2%

Vietnam: 1.1%

Indonesia: 1.1%

Lain-lain: 11.4%

Pemerhatian utama

Jumlah pesakit di China meningkat dari kira-kira 260,000 orang kepada 619,000 orang (30.8%), peningkatan sebanyak 137.5%, dan untuk pertama kalinya melebihi Jepun yang selama ini menduduki tempat pertama. Jepun mempunyai 600,000 pesakit (29.8%), hanya berbeza dengan China sebanyak 19,000 orang sahaja, jadi perbezaannya sangat kecil. Taiwan, China menduduki tempat ketiga dengan jumlah 186,000 orang (9.2%), peningkatan sebanyak 122.5%. Jumlah pesakit dari China dan Jepun bersama-sama menyumbang 60.6% daripada jumlah keseluruhan, dan apabila ditambah dengan Taiwan, tiga wilayah di Asia Timur ini menyumbang hampir 70%, menunjukkan pola pengagihan yang sangat terfokus.

Ciri-ciri perbezaan wilayah

| Kumpulan wilayah | Mewakili negara | Ciri-ciri utama |

|---|---|---|

| Asia Timur | China, Jepun, Taiwan China | Fokus utama industri perubatan kecantikan adalah peningkatan yang pesat. |

| Amerika Utara | Amerika Syarikat (173,000), Kanada | Mencapai tahap tertinggi sejak tahun 2009, dengan perkhidmatan pemeriksaan kesihatan dan pergigian sebagai fokus utama. |

| Asia Tenggara | Thailand, Vietnam | K-Beauty memacu pertumbuhan industri kecantikan. |

| Rusia/Asia Tengah | Rusia (20,000), Kazakhstan (15,000) | Pertumbuhannya agak perlahan, dengan peralihan daripada bidang perubatan dalaman ke bidang dermatologi. |

Perlu diperhatikan bahawa struktur jenis perkhidmatan perubatan di Rusia telah mengalami perubahan yang ketara: sebelum ini, perkhidmatan perubatan dalaman dan pemeriksaan kesihatan merupakan yang paling dominan, tetapi pada tahun 2025, perkhidmatan dermatologi buat pertama kalinya menduduki tempat pertama (dengan jumlah pesakit sebanyak 5,641 orang). Di Kazakhstan, struktur tradisional masih dikekalkan (perubatan dalaman dengan jumlah pesakit 7,741 orang > pemeriksaan kesihatan dengan jumlah pesakit 5,416 orang > dermatologi dengan jumlah pesakit 1,736 orang), dan kadar pertumbuhannya hanya sebanyak 4.9%, yang merupakan yang terendah di antara 15 negara teratas tersebut.

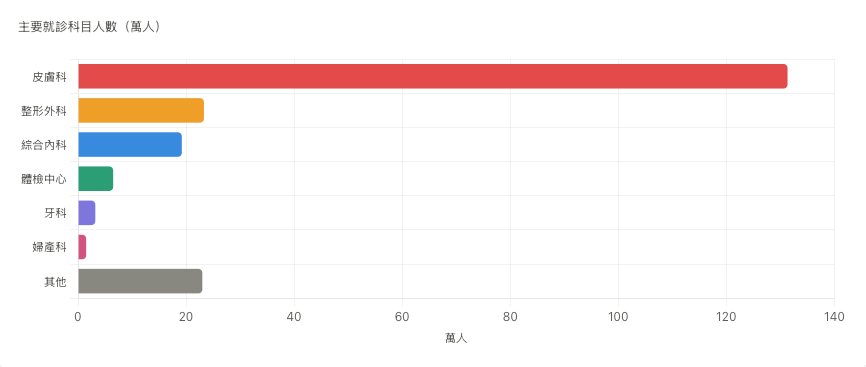

III. Bidang perubatan yang ditawarkan: Kecantikan kulit merupakan bidang utama, dengan perkhidmatan perubatan kecantikan menyumbang 70% daripada keseluruhan perkhidmatan yang ditawarkan.

Struktur subjek dalam industri kecantikan perubatan menunjukkan kecenderungan yang sangat ketara – bidang dermatologi dan pembedahan plastik bersama-sama menyumbang 74.1% daripada jumlah kes rawatan secara keseluruhan. Label perkhidmatan perubatan luar negara Korea telah berubah dari “destinasi perubatan komprehensif” menjadi “Pusat Perubatan Kecantikan K-Beauty”.

Jumlah pesakit yang berjumpa dengan doktor mengikut bidang perubatan (dalam ribuan orang)

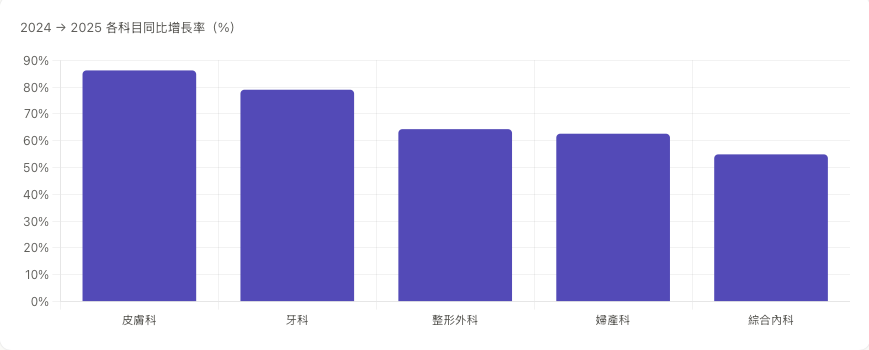

Kadar pertumbuhan tahunan bagi setiap subjek dari tahun 2024 hingga 2025 (%)

Makna yang lebih mendalam

Klinik kulit menduduki tempat pertama dengan jumlah pesakit sebanyak 1.313 juta orang (62.9%), yang bermakna lebih daripada 6 daripada setiap 10 pesakit asing yang pergi ke Korea Selatan adalah untuk tujuan kecantikan kulit. Pembedahan plastik menduduki tempat kedua dengan jumlah pesakit sebanyak 233,000 orang (11.2%), diikuti oleh klinik perubatan umum dengan jumlah pesakit sebanyak 192,000 orang (9.2%).

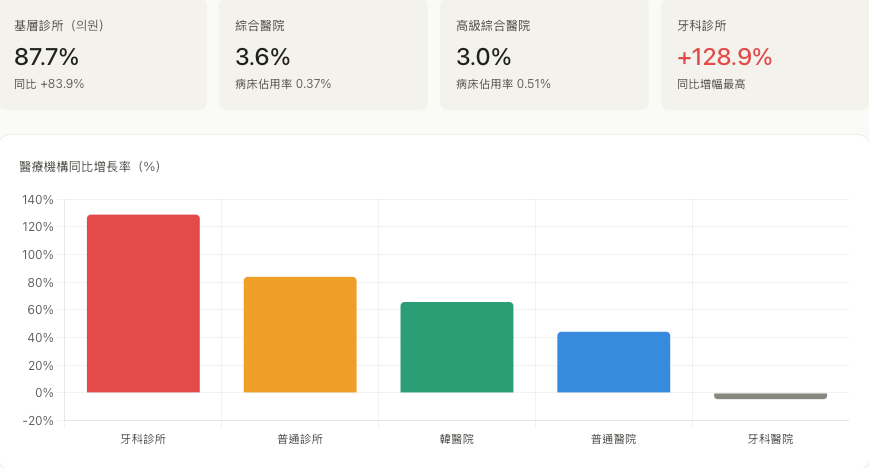

Urutan kadar pertumbuhan adalah berbeza: Bidang pergigian menjadi “kuda hitam” dengan kadar pertumbuhan sebanyak 79.0%, terutamanya klinik pergigian yang menyaksikan peningkatan jumlah pesakit sebanyak 128.9% berbanding tahun sebelumnya — ini menunjukkan bahawa pelancongan perubatan pergigian sedang menjadi satu bidang pertumbuhan yang baru, dan mungkin ini berkaitan dengan perkhidmatan pergigian bernilai tinggi seperti pembaikan gigi dan pemasangan gigi palsu yang sesuai dengan kemampuan pembelian golongan pertengahan di China dan Asia Tenggara.

IV. Komposisi institusi perubatan: Klinik memainkan peranan utama, manakala hospital besar menawarkan “beban kos sifar”.

87.7% pesakit berada di fasiliti perubatan peringkat asas (klinik), bukan di hospital besar yang menyediakan perkhidmatan perubatan komprehensif. Ini secara langsung menyangkal kebimbangan bahawa “pesakit asing akan mengambil alih sumber perubatan negara ini”.

Fakta penting: Kadar penggunaan katil untuk pesakit asing di hospital komprehensif tinggi dan hospital komprehensif masing-masing adalah kurang daripada 1% (0.51% dan 0.37%), yang jauh lebih rendah daripada had yang ditetapkan oleh undang-undang (5% dan 8%). Ini menunjukkan bahawa kesan penggantian perkhidmatan perubatan tempatan di Korea Selatan akibat pelancongan perubatan ke negara tersebut hampir boleh diabaikan.

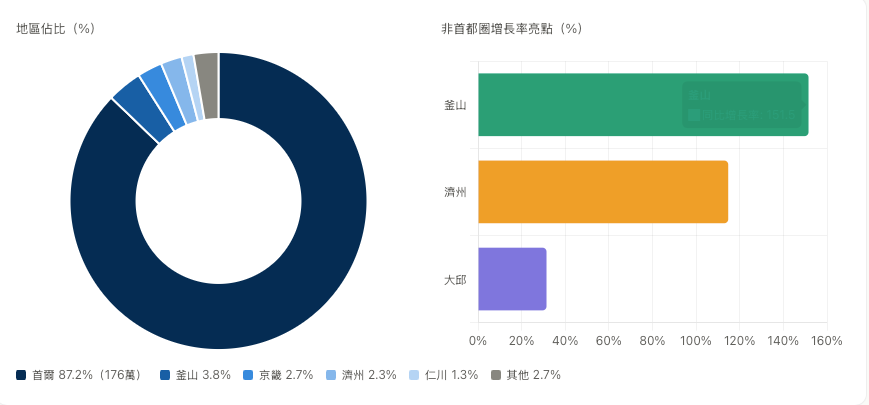

V. Pengagihan mengikut wilayah: Seoul mendominasi dengan 87.2%, sementara Busan dan Jeju menunjukkan perkembangan yang pesat.

Penyebaran geografiknya sangat terpusat di Seoul – 1.76 juta pesakit berada di Seoul, membentuk proporsi sebanyak 87.2%. Ini adalah berkaitan secara langsung dengan fakta bahawa 62.5% daripada institusi perubatan yang disahkan untuk rawatan pesakit asing (sebanyak 2,555 buah) terletak di Seoul.

Peratusan kawasan (%)

Seoul: 87.2% (1.76 juta)

Pusan: 3.8%

Gyeonggi: 2.7%

Jeju: 2.3%

Incheon: 1.3%

Lain-lain: 2.7%

Pentingnya analisis kawasan

Di kawasan Gangnam, Seoul, terdapat sebilangan besar klinik dermatologi dan pembedahan plastik. Ditambah dengan kemudahan pengangkutan yang mudah antara Lapangan Terbang Incheon dan Seoul, serta kawasan beli-belah di Myeongdong/Gangnam, terbentuklah rangkaian perjalanan yang terintegrasi iaitu “lapangan terbang – beli-belah – perkhidmatan kecantikan”. Busan dan Jeju menjadi dua titik terang di luar kawasan ibu kota, dengan peningkatan jumlah pelanggan masing-masing sebanyak 151.5% dan 114.7%. Busan mendapat manfaat utama daripada aliran pelanggan yang datang dari kawasan barat Jepun (Fukuoka, Osaka); sementara Jeju menarik pelanggan dari China melalui dasar bebas visa dan ciri-ciri sebagai destinasi percutian. Walaupun jumlahnya lebih rendah, kawasan Gyeonggi (2.7%) dan Incheon (1.3%) memainkan peranan penting sebagai penyokong luar kawasan ibu kota.

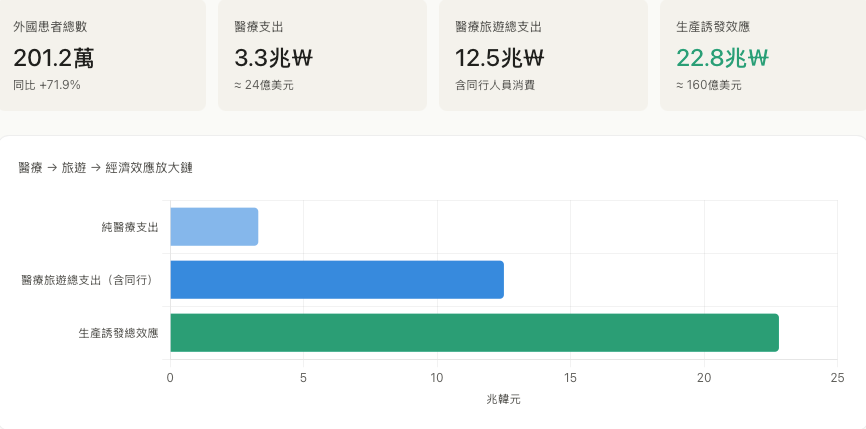

Enam, Kesan Ekonomi: Perbelanjaan perubatan dan kos tambahan berjumlah 12.5 bilion won, yang seterusnya mendorong pertumbuhan ekonomi sebanyak 22.8 bilion won.

Menurut anggaran dari Institut Penyelidikan Industri Korea, perbelanjaan keseluruhan pelancongan perubatan oleh pesakit asing dan orang yang menemani mereka mencapai 12.5 trilion won Korea (kira-kira 9 bilion dolar Amerika), di mana perbelanjaan untuk perkhidmatan perubatan sahaja adalah 3.3 trilion won Korea; impak penghasilan yang dihasilkan daripada ini adalah sebanyak 22.8 trilion won Korea (kira-kira 160 bilion dolar Amerika).

Ciri-ciri struktur ekonomi: Perbelanjaan perubatan hanya menyumbang 26% daripada jumlah perbelanjaan keseluruhan (3.3/12.5), yang bermakna setiap 1 ringgit yang dibelanjakan oleh pesakit asing untuk perubatan, mereka akan menghabiskan tambahan 3 ringgit untuk pembelian, penginapan, makanan dan minuman serta bidang-bidang lain yang berkaitan. Model penggunaan komprehensif ini, yang menggabungkan perubatan, pelancongan, dan pembelian, merupakan logik utama di sebalik usaha kerajaan Korea Selatan untuk mempromosikan industri “pelancongan perubatan”.

VII. Analisis Faktor-Faktor Pendorong Pertumbuhan

Ketua Biro Dasar Industri Kementerian Kesihatan dan Kebajikan Korea, Jung Eun-yeong, mengaitkan pertumbuhan pesat yang dijangka berlaku pada tahun 2025 dengan empat faktor utama yang menjadi pendorongnya:

Pertama, dasar pengecualian visa untuk kumpulan pelancong dari China. Dasar pengecualian visa yang dilaksanakan bagi kumpulan pelancong dari China mulai akhir tahun 2024 telah menyumbang secara langsung kepada peningkatan jumlah pesakit dari China sebanyak 137.5%, dan ini merupakan faktor paling penting yang mempengaruhi situasi tersebut.

Kedua, dasar pemulangan cukai nilai tambah untuk pembedahan kecantikan/pembentukan tubuh. Bermula dari tahun 2025, pesakit asing yang menerima perkhidmatan kecantikan atau pembentukan tubuh di fasiliti perubatan yang ditetapkan boleh memohon pemulangan cukai nilai tambah sebanyak 10%, yang setara dengan penurunan harga sebanyak 10% secara tidak langsung. Ini sangat menarik bagi kumpulan pelanggan dari China dan Asia Tenggara yang sensitif terhadap harga. Pada tahun 2024, sebanyak 1.01 juta permohonan pemulangan cukai telah diluluskan, dengan jumlah wang yang dipulangkan mencapai 95.5 bilion won Korea.

Ketiga, K-Beauty dan penyebaran kandungan budaya Korea. Produk kosmetik Korea buat pertama kalinya menduduki tempat pertama dalam kajian yang melibatkan 19 negara yang bersaing dalam industri kesihatan biologi (menempati tempat ketiga pada tahun 2023); di China dan Singapura, “kesedaran tentang produk kosmetik Korea” menduduki tempat pertama, sementara di Taiwan dan Thailand menduduki tempat kedua, membentuk satu rangkaian persepsi yang menyatakan “terlebih dahulu mengakui keberkesanan produk kosmetik Korea → kemudian mempercayai kepakaran doktor kulit Korea”.

Keempat, selepas wabak, permintaan untuk percutian meningkat dengan mendadak. Permintaan untuk pelancongan perubatan yang telah tertekan selama 3 tahun antara Jepun dan Korea, serta antara China dan Korea, akan meletus secara besar-besaran pada tahun 2024-2025.

Lapan, Risiko dan Kebimbangan Tersembunyi

Di sebalik kemakmuran data tersebut, terdapat juga kelemahan struktural:

Terlalu bergantung pada satu sumber pelanggan dari Asia Timur: Jepun, China, dan Taiwan bersama-sama menyumbang hampir 70% daripada jumlah pelanggan. Jika hubungan politik antara China dan Korea Selatan menjadi tegang atau dasar bebas visa diubah, ia akan segera memberi kesan negatif terhadap keseluruhan industri ini.

Terlalu fokus pada perkhidmatan kecantikan perubatan: Kedokteran kulit dan pembedahan plastik menyumbang 74%, yang menyebabkan imej negara Korea sebagai “negara perubatan yang kuat” dalam bidang perubatan tinggi (penyakit teruk, kanser, penyakit kardiovaskular, dll.) menjadi tidak konsisten, dan ini mungkin melemahkan daya saing Korea di arena perubatan yang serius.

Struktur polarisasi di Seoul: Kadar konsentrasi sebanyak 87.2% bermakna pembangunan yang seimbang di antara wilayah-wilayah hampir tidak wujud, dan institusi perubatan tempatan sukar untuk mendapat manfaat daripada pertumbuhan ekonomi.

Kadar pertumbuhan di Rusia dan Asia Tengah telah menunjukkan penurunan yang ketara: Rusia dengan kadar pertumbuhan sebanyak 21.9%, dan Kazakhstan dengan 4.9%, kedua-duanya jauh lebih rendah daripada purata umum, yang menunjukkan bahawa sumber pesakit untuk perkhidmatan perubatan kritikal tradisional mungkin sedang beralih ke negara-negara lain seperti Turki dan India.

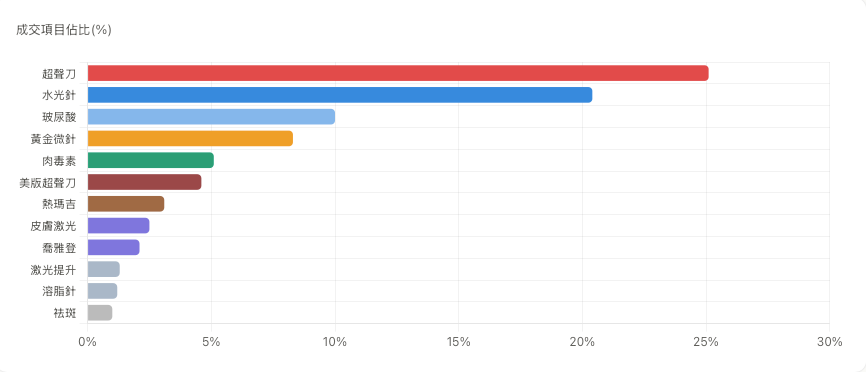

IX. Platform BeautsGO: Senarai Projek yang Berjaya Dijual

Pada tahun 2025, platform BeautsGO akan fokus pada dua bidang utama dalam industri kecantikan perubatan, iaitu teknologi fotovoltaik (pisau gelombang ultrasonik + Thermage + pisau gelombang ultrasonik versi Amerika) dan rawatan kecantikan perubatan yang ringan (suntikan hyaluronic acid + asid hialuronik + jarum emas mikro).

Peratusan projek yang berjaya diselesaikan (%)

Pemerhatian data platform

Alat ultrasonik menduduki tempat pertama dengan kadar 25.1%, diikuti oleh suntikan hyaluronic acid dengan 20.4% di tempat kedua, asid hialuronik dengan 10.0% di tempat ketiga, jarum emas mikro dengan 8.3% di tempat keempat, dan botulinum toksin dengan 5.1% di tempat kelima. Kategori rawatan fotoelektrik menyumbang 33% secara keseluruhan, manakala kategori rawatan kecantikan ringan menyumbang 38%, dan kedua-dua kategori ini bersama-sama menyumbang 71% daripada jumlah transaksi yang berlaku. Struktur ini adalah selaras dengan data rasmi yang menunjukkan bahawa kategori dermatologi menyumbang 62.9% dan pembedahan plastik menyumbang 11.2% daripada jumlah keseluruhan rawatan kecantikan di China. Ini menunjukkan bahawa produk dan perkhidmatan yang berkaitan dengan pencegahan penuaan melalui teknologi fotoelektrik mempunyai tahap penggunaan yang tinggi dalam kalangan pesakit yang melakukan rawatan kecantikan di Korea Selatan.

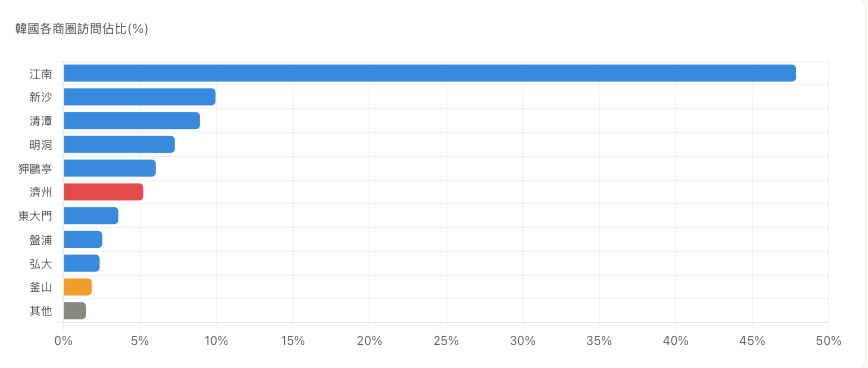

X. Platform BeautsGO: Berdasarkan kawasan lokasi hospital-hospital di Korea

Berdasarkan data laluan pengunjung platform BeautsGO, statistik pengagihan lawatan pengguna telah dikumpulkan mengikut kawasan di Korea tempat hospital-hospital tersebut terletak (dengan pengelasan alamat yang tepat).

Peratus lawatan ke pelbagai kawasan perniagaan di Korea (%)

Pemerhatian data platform

Dalam kalangan hospital yang dikunjungi oleh pengguna BeautsGO, kawasan Jiangnan mendominasi dengan 47.85%, diikuti oleh Xinsha (9.93%), Qingtan (8.91%), Myeongdong (7.27%), dan Seorae Pavilion (6.03%) – secara keseluruhan, kawasan-kawasan komersial terperinci di Seoul menyumbang kira-kira 90%, yang sangat selaras dengan data rasmi yang menunjukkan 87.2% di Seoul. Di Jeju, jumlahnya adalah 5.21%, yang jauh lebih tinggi daripada kadar rasmi sebanyak 2.3%, ini mengesahkan trend di peringkat industri iaitu “Kebangkitan Jeju di luar kawasan ibu kota +114.7%”; sementara di Busan, jumlahnya hanya 1.85%, yang lebih rendah daripada kadar rasmi sebanyak 3.8% – ini menunjukkan bahawa khalayak pengguna BeautsGO kebanyakannya berasal dari tanah besar China, manakala pelancong ke Busan terutamanya berasal dari barat Jepun.

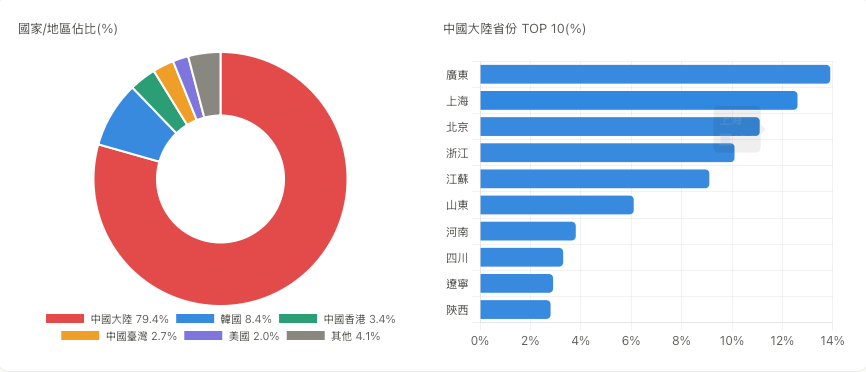

Sebelas, Platform BeautsGO: Senarai kedudukan mengikut lokasi pengunjung

Berdasarkan lokasi pemilikan IP, tanah besar China merupakan kumpulan pengguna utama bagi BeautsGO, dan corak penggunaannya di dalam negara menunjukkan pola yang khas, iaitu “kawasan pesisir memimpin, diikuti oleh kawasan pedalaman”.

Pemerhatian data platform

Di kalangan pengguna BeautsGO, IP dari tanah besar China menyumbang 79.4%, IP dari Korea Selatan 8.4%, manakala gabungan IP dari Hong Kong, Macau, dan Taiwan adalah 6.5%. Di dalam tanah besar China, lima provinsi iaitu Guangdong (13.9%), Shanghai (12.6%), Beijing (11.1%), Zhejiang (10.1%), dan Jiangsu (9.1%) bersama-sama menyumbang 56.8%, yang menunjukkan pola dominasi kawasan pesisir.

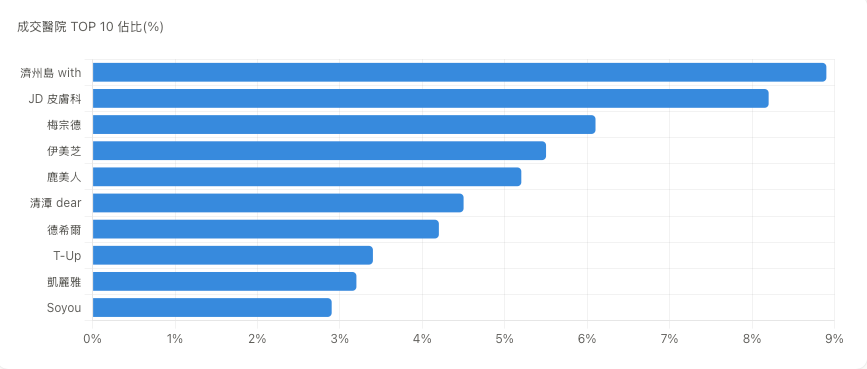

Lapan belas, Platform BeautsGO: 10 Hospital Teratas Dalam Urusan Jual Beli Perkhidmatan Kecantikan

Platform BeautsGO mempunyai tahap konsentrasi transaksi yang tinggi, di mana 10 hospital terkemuka menyumbang hampir separuh daripada semua transaksi yang berlaku.

10 Hospital Teratas Dalam Bidang Perubatan Kosmetik (Peratus Kepentingan%)

Pemerhatian data platform

10 hospital teratas menyumbang 52.1% daripada jumlah transaksi keseluruhan, menunjukkan tahap konsentrasi yang ketara. Kesemua 10 hospital tersebut merupakan klinik kulit atau klinik pembedahan plastik berskala sederhana, dan ini sangat selaras dengan data rasmi yang menyatakan “klinik peringkat dasar menyumbang 87.7%” daripada jumlah keseluruhan. Sampel yang diperoleh oleh platform ini mencerminkan trend umum di mana pelanggan China yang melakukan prosedur kecantikan di Korea Selatan kebanyakannya memilih klinik kecantikan berskala ringan atau institusi khusus berskala sederhana.

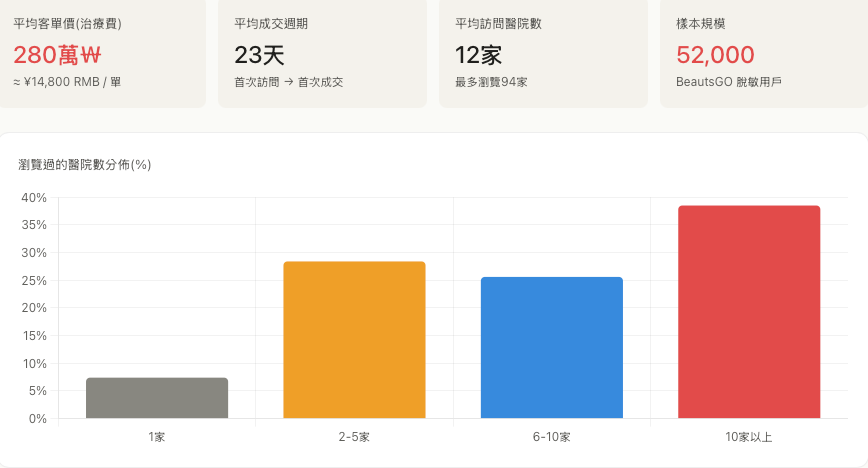

Tiga belas, Platform BeautsGO: Indikator kritikal lain

Indikator-indikator berikut mencerminkan ciri-ciri tingkah laku keputusan pengguna sepanjang proses dari “mengenali BeautsGO” hingga “melakukan transaksi di Korea”.

Pemerhatian data platform

Pengguna BeautsGO sangat berhati-hati dalam membuat keputusan—purata mereka akan melayari 12 buah hospital sebelum membuat keputusan, dan 38.5% daripada pelanggan yang membuat pembelian telah melayari lebih daripada 10 buah hospital. Tempoh membuat keputusan yang memakan masa 23 hari bermakna kebanyakan pengguna mengambil masa antara 3 hingga 4 minggu untuk melalui proses dari pemahaman awal hingga kepada pembelian akhir.

Ringkasan

Menurut data rasmi Kementerian Kesihatan dan Kebajikan Korea Selatan, angka “2 juta orang” pada tahun 2025 menandakan bahawa Korea Selatan telah secara rasmi menjadi salah satu negara pusat pelancongan perubatan di Asia. Namun, kebenaran yang tersembunyi di sebalik data tersebut adalah: ini bukanlah “kemenangan menyeluruh dalam bidang kemampuan perubatan”, tetapi lebih merupakan hasil gabungan tiga faktor positif, iaitu “K-Beauty + pengecualian visa untuk China + pemulangan cukai nilai tambah”.

Menurut data dari platform BeautsGO, pelanggan perawatan kecantikan dari China yang pergi ke Korea menunjukkan corak geografis di mana kawasan pesisir utama memainkan peranan utama, diikuti oleh kawasan baru di tengah dan selatan; selain itu, terdapat fokus pada dua jenis perawatan utama, iaitu penggunaan alat gelombang ultrasonik dan kombinasi perawatan kecantikan yang ringan. Dari segi wilayah, kadar penyebaran perawatan kecantikan di Jeju jauh lebih tinggi daripada purata industri, yang menggambarkan trend “kemunculan kawasan di luar lingkaran ibu kota”. Pengguna sangat berhati-hati dalam membuat keputusan (rata-rata mereka melawat 12 hospital sebelum membuat keputusan, dan proses pengambilan keputusan memakan masa 23 hari), dan ciri-ciri perawatan kecantikan lintas negara, seperti kadar pembelian semula yang rendah tetapi jumlah pesanan yang tinggi, juga sangat jelas.

Di masa depan, industri pelancongan perubatan di Korea perlu beralih dari perubahan kuantitatif ke perubahan kualitatif. Dengan mengekalkan jumlah keseluruhan pelanggan yang sama, sambil mencapai kepelbagaian sumber pelanggan, keseimbangan dalam bidang perubatan yang ditawarkan, serta penyebaran aktiviti di pelbagai wilayah, inilah kunci utama bagi industri tersebut untuk terus mempertahankan kedudukan sebagai yang terbaik di Asia.

Sumber data

Kementerian Kesihatan dan Kebajikan Korea “Laporan Prestasi Menarik Pesakit Asing Tahun 2025” (Diterbitkan pada 24 April 2026)

Institut Penyelidikan Industri Korea, “Analisis Kesan Ekonomi Menarik Pesakit Asing Pada Tahun 2025”

Data sampel pengguna platform BeautsGO sepanjang tahun 2025 (data yang telah disaring oleh platform; jumlah sampel adalah kira-kira 52,000 pengguna).

Pautan rujukan: Laman berita rasmi Korea (bahasa Cina), Platform rasmi BeautsGO

-150x150.jpg)