韓国保健福祉部・産業研究院・2026年4月24日発表

2025年における外国人患者の韓国での医療受診状況に関する包括的な分析

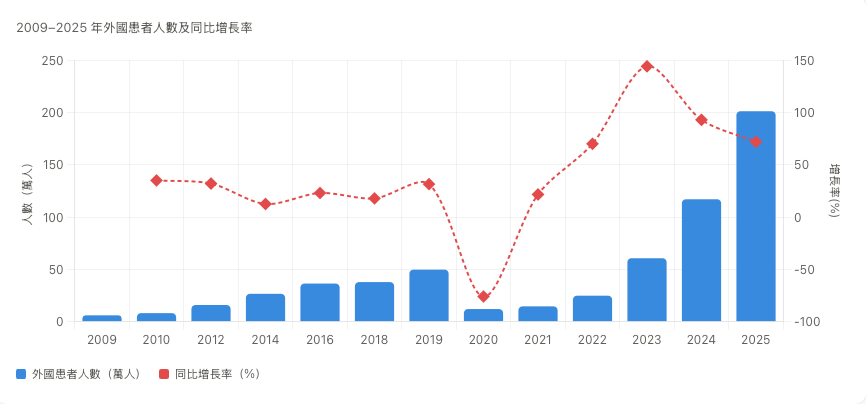

韓国保健福祉省が4月24日に発表した2025年の外国人患者の受診統計によると、年間で合計2,011,822人が韓国で医療を受けたことがわかりました(訪問回数は272万回に上ります)。これは初めて200万人を超えた数値であり、3年連続で過去最高記録を更新しています。この統計は2009年に始まって以来のものです。

この報告書では、韓国保健福祉部の公式データを引用するとともに、BeautsGOプラットフォームの微視的な観点からの分析も加えています。中国から韓国を訪れるユーザー数61万人のうち8%にあたる約5万2,000人のユーザーのデータを抽出し、プラットフォームのサンプルとして、取引内容、病院の所在地、訪問者の分布などの観点から分析を行いました。

以下では、全体的な傾向、国別の構成、受診科目、医療機関、地域分布、経済効果の6つの側面から分析を行います。

一、全体的な傾向:3年間で大きく飛躍し、パンデミック後に力強い回復を見せた

2009年に統計を開始して以来、韓国の外国人患者市場は「着実な増加 → ウイルス感染症の影響で急減 → V字回復」という完全なサイクルを経験してきました。2020年には新型コロナウイルス感染症の影響で患者数が12万人まで急減しましたが、2023年には61万人に回復し、2024年には100万人を超えて117万人に達し、2025年にはさらにその数を倍増させて201万人に達しました。これは3年連続で「倍増傾向」にあることを意味しています。

2009年から2025年までの外国人患者数及び前年比増加率

重要な節目:2009年に事業を開始した当初はわずか6万人でしたが、2019年までにその数は累計で500万人を超えました。2020年には疫病の影響で急激に12万人に減少しました。しかし2023年からは年平均で倍増し続け、2025年には来院者数が272万人に達し、これまでに治療を受けた外国人患者の累計数も706万人に上りました。

二、国別構成:中国が初めてトップに立ち、東アジア3カ国が主導する構造となる

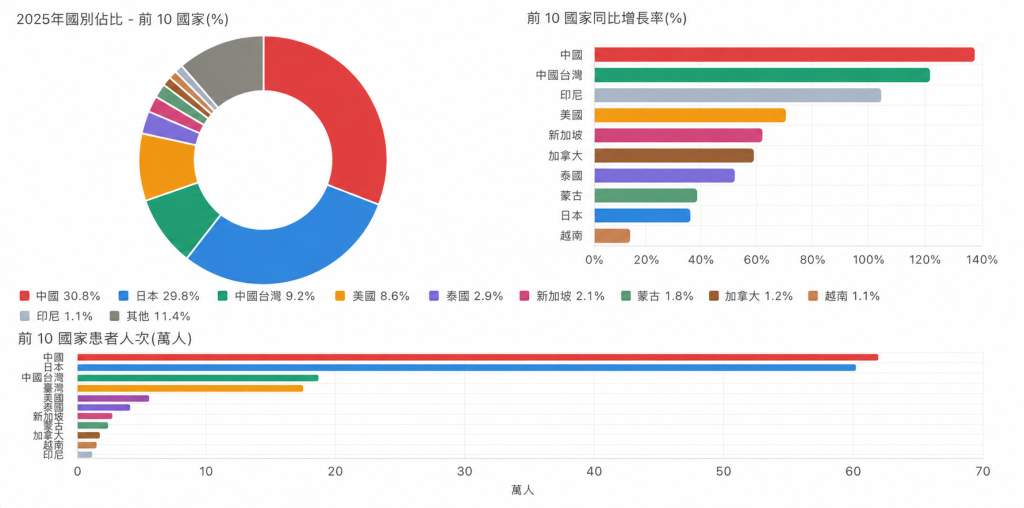

201カ国から患者が韓国を訪れており、上位10カ国(中国、日本、中国台湾、アメリカ、タイ、シンガポール、モンゴル、カナダ、ベトナム、インドネシア)の患者数は全体の約90%を占めています。最も大きな変化は、中国が初めて日本を上回って第1位になったことであり、また台湾も成長率が120%を超えました。

2025年の国別シェア – 上位10カ国(%)

中国 30.8%、日本 29.8%、台湾 9.2%、アメリカ 8.6%、タイ 2.9%、シンガポール 2.1%、モンゴル 1.8%、カナダ 1.2%、ベトナム 1.1%、インドネシア 1.1%、その他 11.4%

核心的な観察点

中国の患者数は約26万人から61.9万人に急増し(30.8%の増加率)、137.5%も増加したことで、長年トップを占めていた日本を初めて上回りました。日本の患者数は60万人で(29.8%)、中国との差はわずか1.9万人で、非常に接近しています。中国台湾は18.6万人(9.2%)で3位につけ、その増加率は122.5%でした。中国と日本の患者数を合わせると全体の60.6%を占め、中国台湾を加えると東アジア3地域での割合は約70%に達し、非常に集中している状況です。

地域による違いの特徴

| 地域クラスター | 代表国 | 主な特徴 |

|---|---|---|

| 東アジア | 中国、日本、中国台湾 | 美容医療を中心に、その成長率は非常に高いです。 |

| 北米 | アメリカ合衆国(17.3万)、カナダ | 2009年以来の新記録を更新し、主に健康診断と歯科検査が中心となっています |

| 東南アジア | タイ、ベトナム | K-ビューティーが成長を牽引している |

| ロシア/中央アジア | ロシア(2万人)、カザフスタン(1.5万人) | 増加率は比較的緩やかで、内科から皮膚科へと転向しています。 |

注目すべきは、ロシアにおける受診科目の構成に根本的な変化があったことです。以前は内科や健康診断が主流でしたが、2025年には皮膚科が初めて第1位に躍り出ました(5,641人)。一方、カザフスタンでは従来の構成が維持されており(内科7,741人 > 健康診断5,416人 > 皮膚科1,736人)、増加率はわずか4.9%で、上位15カ国の中で最も低い値でした。

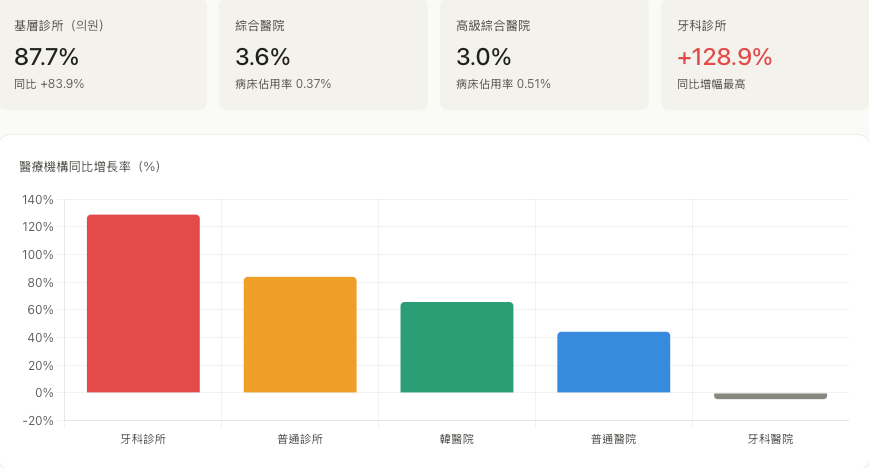

三、受診科目:皮膚科が圧倒的に優勢で、美容医療が全体の70%を占めています

科目構成には極めて偏った傾向が見られます。皮膚科と形成外科の合計で、全診療量の74.1%を占めています。これにより、韓国の対外医療のイメージは「総合医療の目的地」というものから、「K-Beauty美容医療センター」というものへと明確に変化してきました。

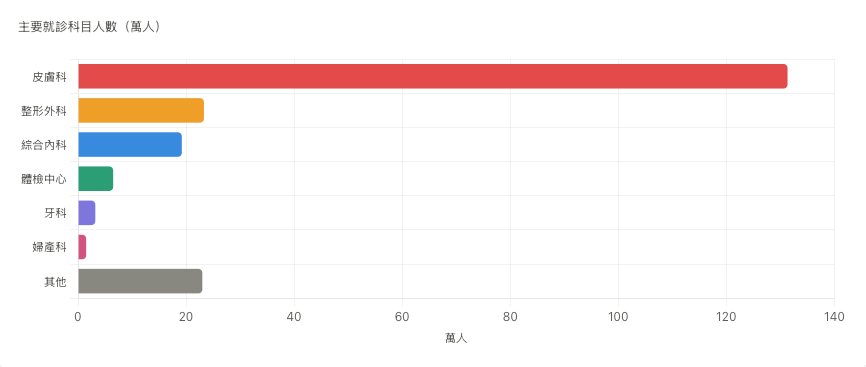

主な診療科目の患者数(万人)

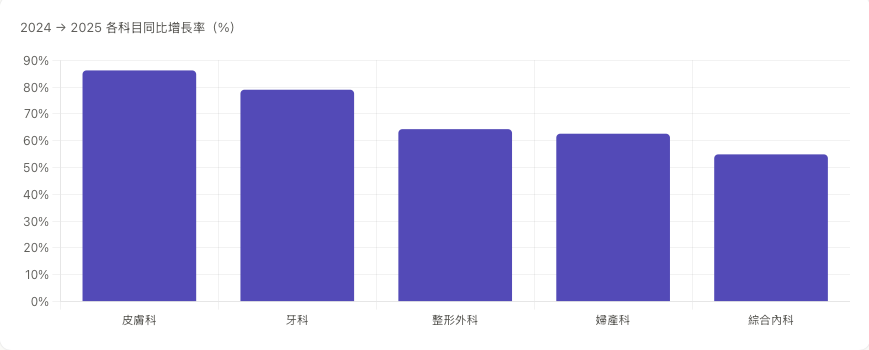

2024年から2025年にかけての各科目の前年比増加率(%)

深い意味合い

皮膚科は131.3万人(62.9%)という圧倒的な数でトップに立っており、これはつまり、韓国を訪れる外国人患者10人のうち6人以上が皮膚の美容目的で来ていることを意味しています。次いで形成外科が23.3万人(11.2%)で2位、総合内科が19.2万人(9.2%)で3位となっています。

成長率の順位は異なります。歯科は79.0%の増加率で黒馬となりました。特に歯科診療所では、来院患者数が前年比で128.9%も急増しました。これは、歯科医療ツーリズムが新たな成長分野になりつつあることを示しており、矯正歯科やインプラントなどの高単価な治療が、中国や東南アジアの中産階級の消費力に合致していることが関係していると考えられます。

四、医療機関の構成:診療所が主導し、大病院では「負担ゼロ」

87.7%の患者は、大規模な総合病院ではなく、基層医療機関(診療所)で治療を受けています。これは、「外国人患者が国内の医療資源を奪う」という懸念を直接的に否定するものです。

重要な事実:高級総合病院および総合病院における外国人患者のベッド利用率はいずれも1%未満であり(それぞれ0.51%、0.37%)、法定の上限値(5%、8%)を大幅に下回っています。これは、韓国への医療観光が韓国の国内医療制度に与える影響がほとんど無視できるほど小さいことを示しています。

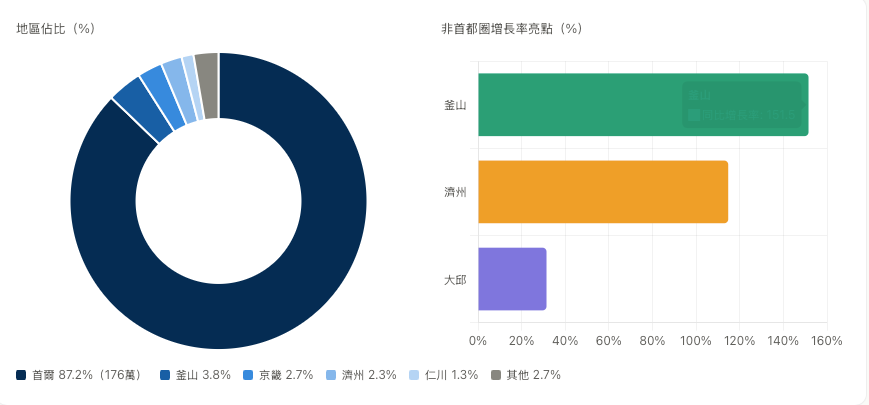

五、地域別分布:ソウルが87.2%を占め、プサンと済州島では新たな動きが見られる

地理的な分布は極めてソウル中心であり、176万人もの患者がソウルに集中しており、その割合はなんと87.2%にも上ります。これは、ソウルに62.5%の外国人患者が利用する認定医療機関(2,555施設)が集まっていることと直接関連しています。

地域別の割合(%)

ソウル 87.2%(176万)、プサン 3.8%、京畿道 2.7%、済州島 2.3%、インチョン 1.3%、その他 2.7%

地域分析のポイント

ソウルのカンナム区には多数の皮膚科や形成外科の診療所が集まっており、インチョン空港とソウルを結ぶ便利な交通網、ミョンドンやカンナムのショッピングエリアと合わせて、「空港-ショッピング-医美」を一体とした観光ルートが形成されています。プサンは151.5%の増加率で、済州は114.7%の増加率で、非首都圏地域における注目すべき地域となっています。プサンは主に日本の西部地域(福岡、大阪)からの近距離旅客の恩恵を受けており、済州はビザ免除制度とリゾート地としての魅力を活かして中国からの観光客を引き付けています。京畿地方(2.7%)やインチョン(1.3%)は割合は低いものの、首都圏の周辺地域としてその役割を果たしています。

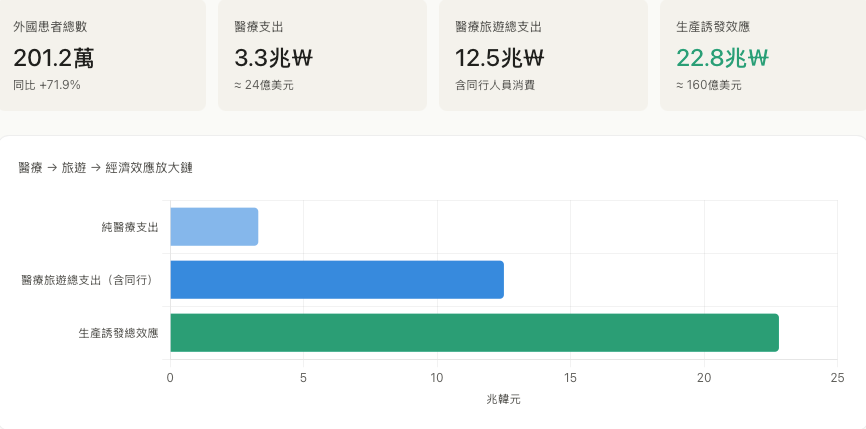

六、経済効果:医療費及び関連支出は合計で12.5兆ウォンに上り、これによって22.8兆ウォンの経済効果が生み出される

韓国産業研究院の推計によると、外国人患者及びその付き添い人々による医療観光にかかる総支出は12.5兆ウォン(約90億ドル)に上り、そのうち医療費だけで3.3兆ウォンです。さらに、これによってもたらされる生産誘発効果は22.8兆ウォン(約160億ドル)にも達しています。

経済構造の特徴として、医療支出は総支出の26%(3.3/12.5)に過ぎない。これはつまり、外国人患者が医療に1ウォンを支出するごとに、ショッピング、宿泊、食事などの関連分野にさらに3ウォンを消費していることを意味する。このような「医療+観光+ショッピング」を組み合わせた消費パターンこそが、韓国政府が積極的に推進している「医療観光」産業の核心的な論理なのである。

七、成長を促進する要因の分析

韓国の保健福祉部産業政策局長であるチョン・ウニョン氏は、2025年に予想される爆発的な成長を4つの主要な推進力によるものだと述べています。

第一に、中国の団体旅行客に対するビザ免除制度です。2024年の年末から中国の団体旅行客に適用されたこのビザ免除制度により、中国からの患者数が137.5%増加しました。これは単独で最も大きな影響要因でした。

第二に、美容・形成手術に関する付加価値税の免税/タックスリファンド制度です。2025年からは、外国人患者が指定された医療機関で美容・形成手術を受けた場合、10%の付加価値税が免税/タックスリファンドされることになります。これは事実上10%の値下げと同等であり、価格に敏感な中国や東南アジアの顧客層にとって非常に魅力的です。2024年までにに101万件、955億ウォン分の免税/タックスリファンドが行われました。

第三に、K-Beautyと韓流コンテンツの普及についてです。韓国の化粧品は、「バイオヘルス産業競争力」に関する19カ国の調査で初めて第1位にランクインしました(2023年には第3位でした)。中国とシンガポールでは「韓国化粧品の認知度」が第1位で、台湾とタイでは第2位であり、「まず韓国の化粧品を認識し、次に韓国の皮膚科を信頼する」という認識の伝達チェーンが形成されています。

第四に、パンデミック後に旅行需要が一気に解放された。日本と韓国、中国と韓国の間で3年間抑え込まれていた医療旅行に対する需要が、2024年から2025年にかけて急激に増加した。

八、リスクと懸念事項

繁栄するデータの背後には、構造的な脆弱性も存在しているのだ。

東アジア地域のみに過度に依存している:中国、日本、台湾を合わせると市場の約70%を占めています。もし中国と韓国の政治関係が緊張したり、ビザ免除制度が変更されたりすれば、市場全体に即刻影響を与えるでしょう。

美容医療に過度に重点を置きすぎている:皮膚科と形成外科が全体の74%を占めており、これは「医療強国」としての韓国の高級医療(重篤な疾患、腫瘍、心脳血管系疾患など)というイメージと矛盾しており、深刻な医療分野における韓国の国際競争力を弱める可能性がある。

ソウルの単極化構造:87.2%という集中率は、地域間の均衡ある発展がほぼゼロに等しいことを意味しており、地方の医療機関は成長の恩恵を共有することが非常に困難である。

ロシアおよび中央アジアの成長率が明らかに鈍化しています。ロシアでは21.9%、カザフスタンでは4.9%という伸び率は平均水準を大きく下回っており、これは従来の重篤な患者層が他国(トルコ、インドなど)に流れている可能性を示唆しています。

九、BeautsGOプラットフォーム:成約プロジェクトのランキング

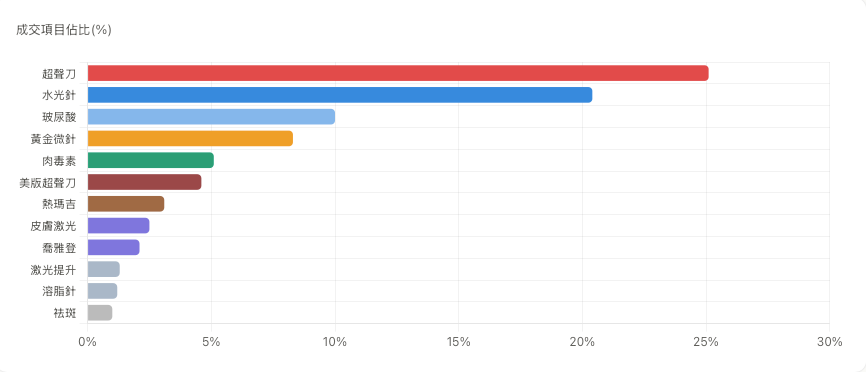

BeautsGOプラットフォームにおける2025年の取引案件は、主に光電技術を活用した商品群(ハイフ+ヒートマジック+米国版ハイフ)と、軽度の医療美容施術(フラッシュ注射+ヒアルロン酸+ゴールドマイクロニードル)の2つの分野に集中していました。

成約プロジェクトの割合(%)

プラットフォームデータの観察

ハイフが25.1%のシェアでトップに立ち、次いで水光針が20.4%、ヒアルロン酸が10.0%、ゴールドマイクロニードルが8.3%、ボツリヌス毒素が5.1%で第5位となっています。光電治療法全体で33%、軽度の医療美容施術全体で38%を占め、これら2つのカテゴリーが全体の71%の売上を支えています。この構成は、公式データで示されている「皮膚科62.9%、形成外科11.2%」という傾向と一致しており、中国から韓国へ医療美容目的で渡航する人々の間では、光電抗老化治療法が特に高い消費集中度を示していることがわかります。

十、BeautsGOプラットフォーム:韓国の病院が位置する地域に応じて

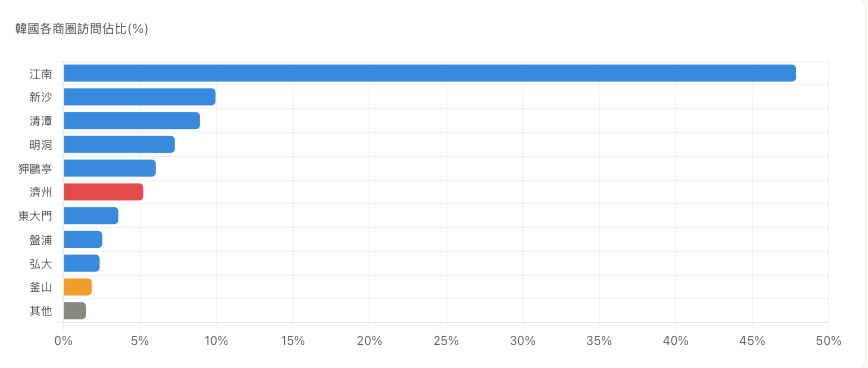

BeautsGOプラットフォームのアクセス履歴に基づき、各病院が位置する韓国の地域別にユーザーのアクセス分布を集計したものです(住所は精密に分類されています)。

韓国の各商業地区への訪問割合(%)

プラットフォームデータの観察

BeautsGOのユーザーが訪れた病院のうち、カンナム区が47.85%を占め、新沙(9.93%)、チョンダム(8.91%)、ミョンドン(7.27%)、アックジョン(6.03%)がそれに続いています。ソウルの各地区を合わせると約90%に達し、これは公式データの「ソウル87.2%」と非常に一致しています。済州島は5.21%を占め、公式データの2.3%を大幅に上回っており、これは業界全体で「済州島が非首都圏地域として急速に発展している」という傾向を裏付けています。一方、プサンは1.85%にとどまり、公式データの3.8%を下回っています。これはBeautsGOの利用者の多くが中国大陸から来ていること、そしてプサンの主な顧客層が日本西部から来ていることを示しています。

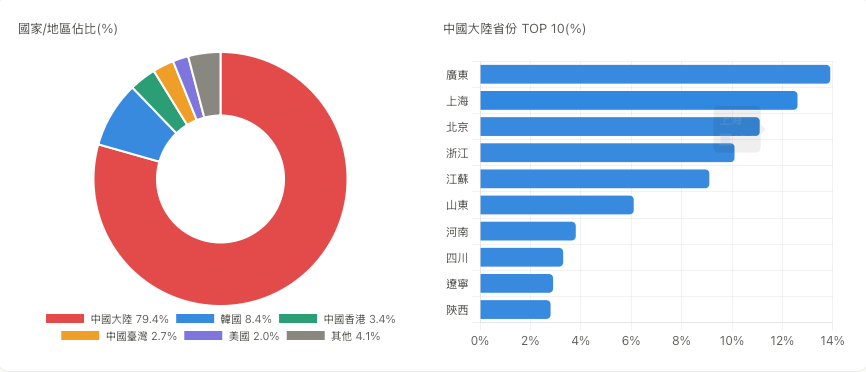

十一、BeautsGOプラットフォーム:訪問者の居住地別ランキング

IPの所属地域に基づくと、中国大陸はBeautsGOのユーザー層の中で圧倒的な主力を占めており、内部構造としては「沿岸部の第一線地域が主導し、内陸部の中部地域がそれに続く」という典型的なパターンが見られます。

プラットフォームデータの観察

BeautsGOのユーザーのうち、中国大陸からのIPアドレスが79.4%を占め、韓国からのIPアドレスが8.4%、香港・マカオ・台湾を合わせた割合が6.5%です。中国大陸内では、広東省(13.9%)、上海市(12.6%)、北京市(11.1%)、浙江省(10.1%)、江蘇省(9.1%)の5つの地域で合計56.8%を占めており、「沿岸部地域が主導する」という典型的なパターンが見られます。

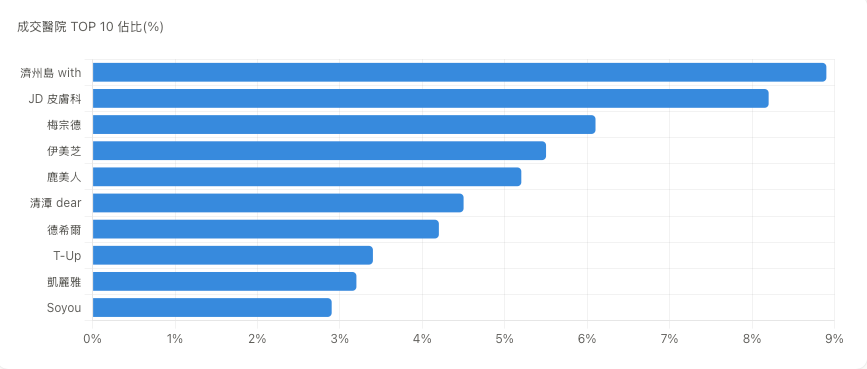

十二、BeautsGOプラットフォーム:成約した病院トップ10

BeautsGOプラットフォームでは取引の集中度が高く、トップ10の病院が取引額のほぼ半分を占めています。

成約した病院のトップ10の割合(%)

プラットフォームデータの観察

トップ10の病院が合計で52.1%の取引に貢献しており、头部(頭部領域)における集中度が顕著です。これら10の病院はすべて皮膚科診療所または中型形成外科であり、公式データによると「基層診療所が87.7%を占めている」という傾向と高度に一致しています。このプラットフォームのデータは、中国から韓国に行く医美患者が主に軽度の医美施術や中型の専門機関を利用しているという全体的な傾向を反映しています。

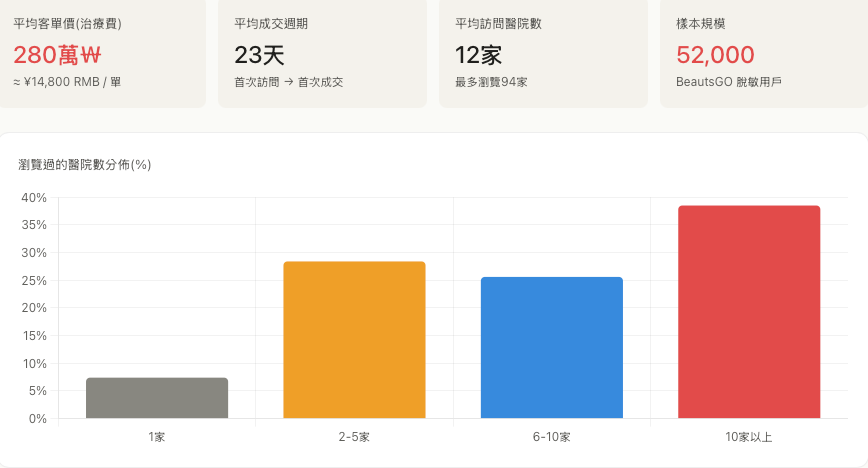

十三、BeautsGOプラットフォーム:その他の重要な指標

以下の指標は、ユーザーが「BeautsGOを知る」から「韓国で購入する」までの全ての意思決定プロセスの特徴を反映しています。

プラットフォームデータの観察

BeautsGOのユーザーは非常に慎重に決断を下しています。平均して12の病院を閲覧した後にようやく決定を下し、成約した顧客の38.5%は10つ以上の病院を見てから購入を決めました。決定までに23日間かかるということは、ほとんどのユーザーが初めて情報を得た時から最終的に購入するまでに3〜4週間を要していることを意味しています。

まとめると

韓国保健福祉部の公式データによると、2025年に「201万人」という数字が達成されたことは、韓国が正式にアジアの医療観光センターとしての地位を確立したことを意味しています。しかし、データの背後にある真実は、これが単なる「医療力の全面的な勝利」ではなく、「K-Beauty+中国のビザ免除制度+付加価値税の免税/タックスリファンド」という3つの要因が相乗効果を発揮して生まれた結果であるということです。

BeautsGOのデータによると、中国から韓国へ渡る医療美容患者は、「沿岸部の第一線地域が主導し、新たな第一線地域がそれに続く」という地域的な傾向を示しており、また「ハイフという単一の人気治療法に加えて、軽度の医療美容施術を組み合わせたプラン」が主流となっています。地域別に見ると、済州島での浸透度は業界平均を大幅に上回っており、これは「首都圏以外の地域での医療美容市場の台頭」という傾向を裏付けています。ユーザーの意思決定は非常に慎重であり(平均して12の病院を調査し、決定に23日間かかる)、国境を越えた医療美容サービスにおいても「再購入率が低く、1回の来院で多額の支出が行われる」という特徴が明らかになっています。

将来は「量的変化」から「質的変化」へと進む必要がある。総量を維持しつつ、顧客層の多様化、科目のバランスの取れた配置、地域の分散化を実現することが、韓国の医療観光産業が「アジア一」という地位を守り抜くための鍵となるだろう。

データ出典

韓国保健福祉部「2025年の外国人患者誘致実績」(2026年4月24日発表)

韓国産業研究院「2025年における外国人患者の誘致がもたらす経済的影響に関する分析」

BeautsGOプラットフォームにおける2025年全年度のユーザーサンプルデータ(プラットフォーム側で匿名化されたデータ、サンプル数は約52,000人のユーザー)

-150x150.jpg)