韓國保健福祉部 · 產業研究院 · 2026年4月24日發佈

2025年外國患者赴韓就醫數據全景分析

韓國保健福祉部於4月24日發佈的2025年外國患者就醫統計顯示,全年共有 2,011,822人 來韓就醫(連人次272萬),首次突破200萬大關,連續三年創歷史新高。這是自2009年開始統計以來的最高紀錄。

本報告在引用韓國保健福祉部官方數據的基礎上,補充 BeautsGO 平臺微觀視角分析。我們抽取了 8% 用戶(約 52,000 個用戶,佔中國赴韓用戶 61 萬的 8%)的脫敏數據,作為平臺樣本,從成交項目、醫院所在地、訪客分佈等維度進行分析。

下面從總體趨勢、國別構成、就診科目、醫療機構、地區分佈、經濟效應六個維度展開分析。

一、總體趨勢:三年三級跳,疫情後強勢反彈

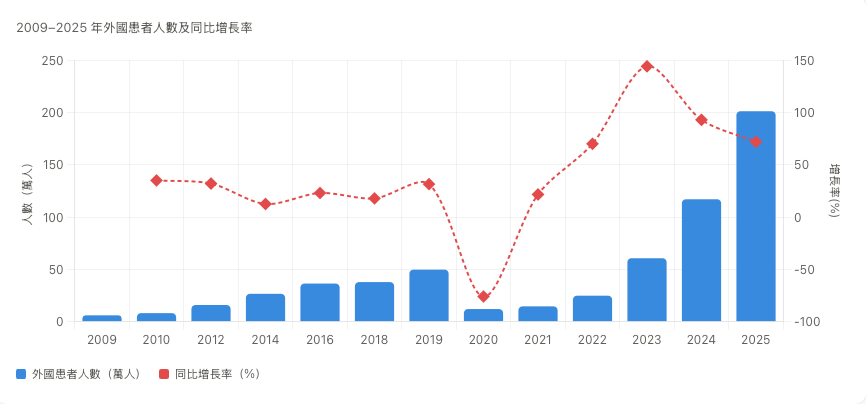

從2009年開始統計以來,韓國外國患者市場經歷了”穩步增長 → 疫情驟降 → V型反彈”的完整週期。2020年因新冠疫情驟降至12萬人後,2023年回升至61萬,2024年突破百萬達117萬,2025年再翻一番到201萬——連續三年呈”翻倍式”增長。

2009–2025 年外國患者人數及同比增長率

關鍵節點:2009年起步僅6萬人,到2019年累計突破500萬;2020年因疫情急跌至12萬;2023年起年均翻倍,2025年連人次更達272萬,累計就醫外國患者已達706萬人。

二、國別構成:中國首次登頂,東亞三國主導格局

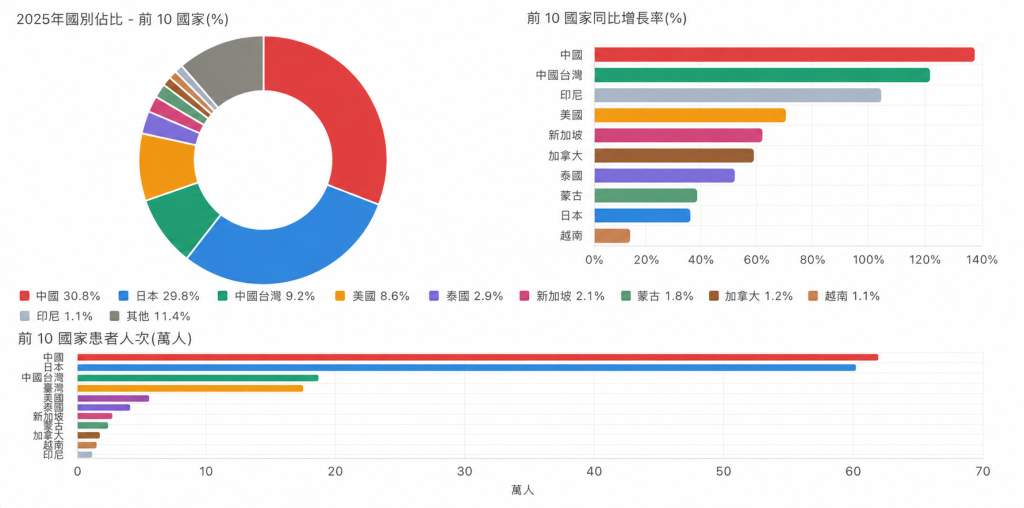

201個國家的患者來到韓國,前十大客源國(中國、日本、中國臺灣、美國、泰國、新加坡、蒙古、加拿大、越南、印度尼西亞)合計佔近九成。最大變局是中國首次超越日本登頂第一,且與臺灣增長率均超120%。

2025年國別佔比 – 前 10 國家(%)

中國 30.8% 日本 29.8% 臺灣 9.2% 美國 8.6% 泰國 2.9% 新加坡 2.1% 蒙古 1.8% 加拿大 1.2% 越南 1.1% 印尼 1.1% 其他 11.4%

核心觀察

中國患者數從約26萬躍升至 61.9萬(30.8%),增幅137.5%,首次超越長期佔據榜首的日本。日本患者60萬人(29.8%),與中國僅相差1.9萬人,差距極小。中國臺灣以 18.6萬人(9.2%) 位列第三,增幅122.5%。中日兩國合計佔總量60.6%,加上中國臺灣後東亞三地佔比近70%,呈高度集中格局。

地區差異特徵

| 地區集群 | 代表國家 | 主要特徵 |

|---|---|---|

| 東亞 | 中國、日本、中國臺灣 | 美容醫療為主,增幅迅猛 |

| 北美 | 美國(17.3萬)、加拿大 | 創2009年以來新高,體檢+牙科為主 |

| 東南亞 | 泰國、越南 | K-Beauty帶動增長 |

| 俄羅斯/中亞 | 俄羅斯(2萬)、哈薩克斯坦(1.5萬) | 增幅相對平緩,從內科轉向皮膚科 |

值得注意的是,俄羅斯就診科目結構發生根本轉變:以往以內科、體檢為主,2025年皮膚科首次躍居首位(5,641人)。哈薩克斯坦則保持傳統結構(內科7,741人 > 體檢5,416人 > 皮膚科1,736人),增幅僅4.9%為前15位國家最低。

三、就診科目:皮膚科一枝獨秀,美容醫療佔七成

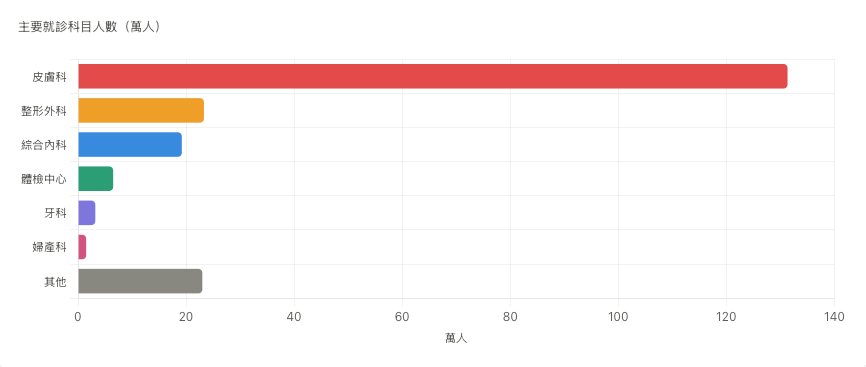

科目結構呈現極度傾斜——皮膚科+整形外科合計佔總診療量的 74.1%,韓國對外醫療的標籤已從”綜合醫療目的地”明確轉變為”K-Beauty美容醫療中心”。

主要就診科目人數(萬人)

2024 → 2025 各科目同比增長率(%)

深層含義

皮膚科以 131.3萬人(62.9%) 絕對領先,這意味著每10位赴韓外國患者中超過6位是為皮膚美容而來。整形外科23.3萬人(11.2%)位居第二,綜合內科19.2萬人(9.2%)位列第三。

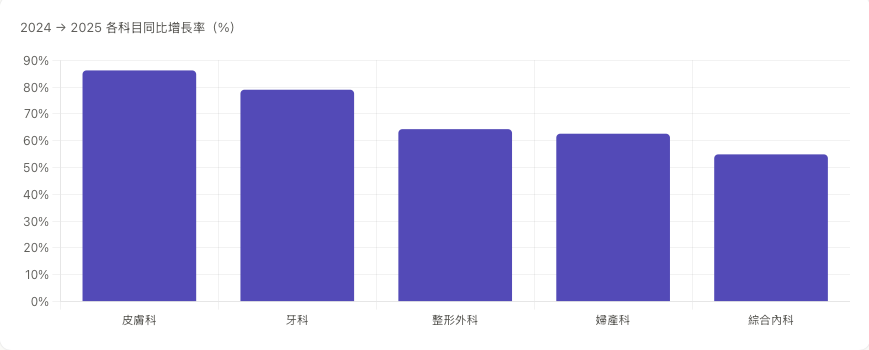

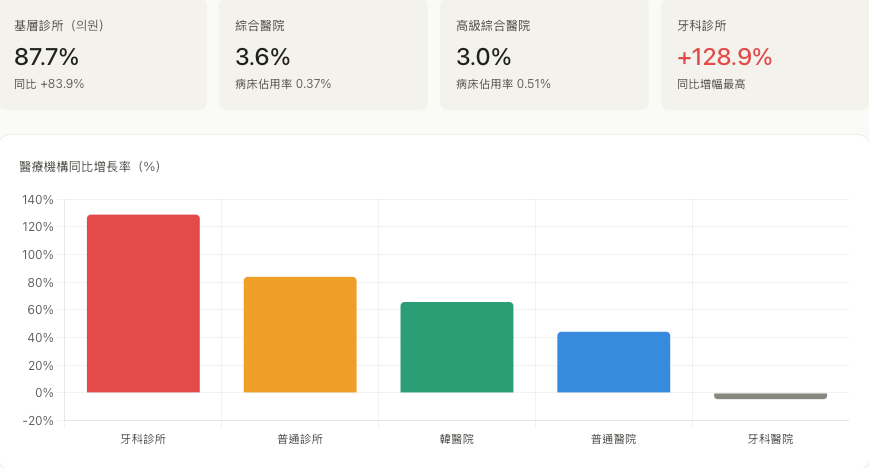

增長率排序則有所不同:牙科以79.0%的增幅成為黑馬,特別是牙科診所(치과의원)就診人數同比暴增 128.9%——這顯示牙科醫療旅遊正成為新興增長極,可能與整牙、種植牙等高單價項目對接中國及東南亞中產消費力有關。

四、醫療機構構成:診所主導,大醫院”零負擔”

87.7%的患者集中在基層醫療機構(의원級,即診所),而非大型綜合醫院。這直接反駁了”外國患者會擠佔本國醫療資源”的擔憂。

關鍵事實:高級綜合醫院和綜合醫院的外國患者病床佔用率均不足1%(分別為0.51%和0.37%),遠低於法定上限(5%和8%)。這說明赴韓醫療旅遊對韓國本土醫療體系的擠佔效應幾乎可以忽略。

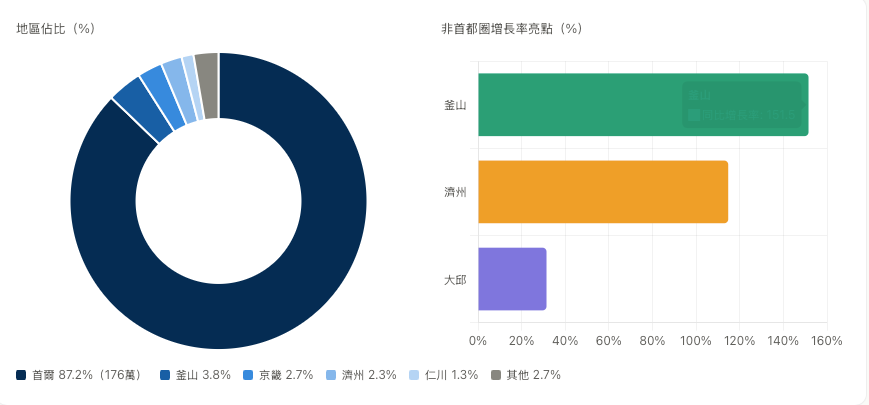

五、地區分佈:首爾壟斷87.2%,釜山濟州異軍突起

地理分佈極度首爾化——176萬患者集中在首爾,比例高達87.2%。這與首爾聚集了62.5%的外國患者認證醫療機構(2,555家)直接相關。

地區佔比(%)

首爾 87.2%(176萬)釜山 3.8%京畿 2.7%濟州 2.3%仁川 1.3%其他 2.7%

地區分析要點

首爾江南區聚集了大量皮膚科和整形外科診所,加上仁川機場—首爾的便捷交通、明洞/江南的購物商圈,形成了”機場—購物—醫美”一體化動線。釜山以151.5%的增幅、濟州以114.7%的增幅成為非首都圈兩大亮點——釜山主要受益於來自日本西部地區(福岡、大阪)的近距離客流;濟州則藉助免籤政策和度假屬性吸引中國客流。京畿(2.7%)、仁川(1.3%)雖佔比低但形成首都圈外圍承接。

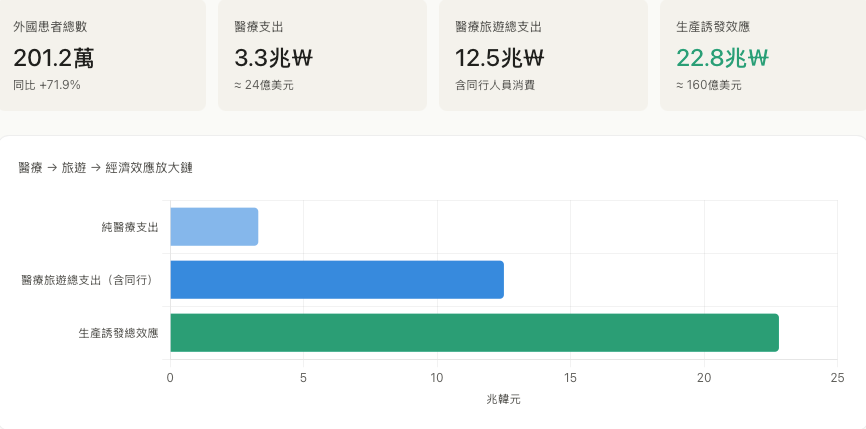

六、經濟效應:醫療+隨行支出12.5兆,撬動22.8兆韓元

根據韓國產業研究院的測算,外國患者及陪同人員的醫療旅遊總支出達12.5兆韓元(約90億美元),其中純醫療支出3.3兆韓元;進一步帶動的生產誘發效應高達22.8兆韓元(約160億美元)。

經濟結構特徵:醫療支出僅佔總支出的26%(3.3/12.5),意味著外國患者每花1元在醫療上,會同時消費3元在購物、住宿、餐飲等周邊領域。這種”醫療+旅遊+購物”的複合消費模式正是韓國政府力推”醫療觀光”產業的核心邏輯。

七、增長驅動因素分析

韓國保健福祉部產業政策局長鄭銀英(정은영)將2025年爆發式增長歸結為四大驅動力:

第一,中國團體遊客免籤政策。2024年底起對中國團體客實施的免籤政策,直接帶動了中國患者137.5%的增幅,這是單一最大變量。

第二,美容/整形手術增值稅退稅政策。從2025年起,外國患者在指定醫療機構接受美容、整形服務可申請10%增值稅退稅,等同於變相降價10%,對價格敏感的中國/東南亞客群吸引力極強。2024年累計發放退稅101萬件、955億韓元。

第三,K-Beauty與韓流內容擴散。韓國化妝品在”生物健康產業競爭國”19國調查中首次躍居第1位(2023年第3位);中國、新加坡的”韓國化妝品認知度”排名第1,臺灣、泰國第2,形成”先認可韓妝 → 信任韓國皮膚科”的認知傳導鏈。

第四,疫情後旅遊需求集中釋放。日韓、中韓之間被壓抑3年的醫療旅遊需求在2024-2025年集中爆發。

八、風險與隱憂

繁榮數據背後也存在結構性脆弱性:

過度依賴東亞單一客源:中日臺合計近70%,若中韓政治關係緊張或免籤政策反轉,將立即衝擊大盤。

過度集中於美容醫療:皮膚科+整形佔74%,與”醫療強國”的高端醫療(重症、腫瘤、心腦血管等)品牌形象出現剝離,可能弱化韓國在嚴肅醫療領域的國際競爭力。

首爾單極化結構:87.2%集中度意味著區域均衡發展幾乎為零,地方醫療機構難以分享增長紅利。

俄羅斯/中亞增速明顯放緩:俄羅斯21.9%、哈薩克斯坦4.9%的增幅遠低於平均水平,提示傳統重症醫療客源可能在向其他國家(土耳其、印度等)流失。

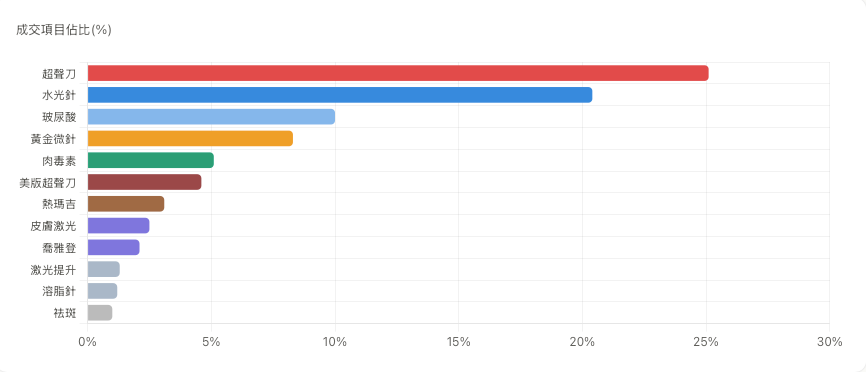

九、BeautsGO 平臺:成交項目排行

BeautsGO 平臺 2025 年成交項目集中於光電類(超聲刀+熱瑪吉+美版超聲刀)與輕醫美(水光針+玻尿酸+黃金微針)兩大主線。

成交項目佔比(%)

平臺數據觀察

超聲刀以25.1%佔比穩居榜首,水光針20.4%第二、玻尿酸10.0%第三、黃金微針8.3%第四、肉毒素5.1%第五。光電類合計佔33%、輕醫美類合計佔38%,兩大主線撐起71%的成交。這一結構與官方數據”皮膚科62.9%、整形外科11.2%”的科目大盤趨勢保持一致——光電抗衰類項目在中國赴韓醫美客群中具有顯著的消費集中度。

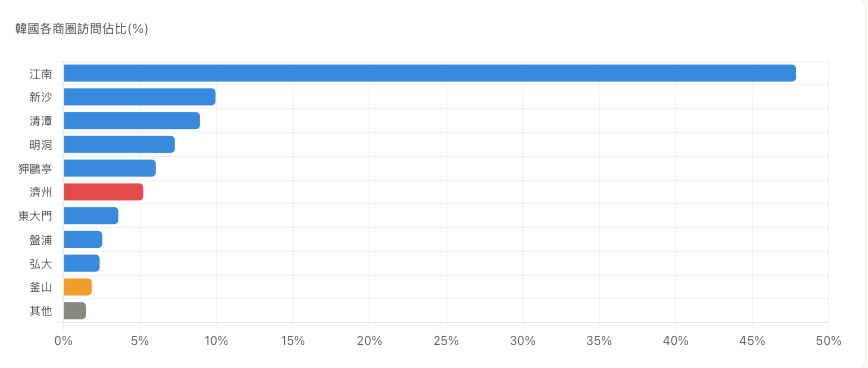

十、BeautsGO 平臺:按照韓國醫院所在區域

基於 BeautsGO 平臺訪問軌跡,按醫院所在韓國區域(地址精準歸類)統計用戶訪問分佈。

韓國各商圈訪問佔比(%)

平臺數據觀察

BeautsGO 用戶訪問的醫院中,江南區獨佔47.85%,新沙(9.93%)、清潭(8.91%)、明洞(7.27%)、狎鷗亭(6.03%)緊隨其後——首爾細分商圈合計約90%,與官方數據”首爾87.2%”高度一致。濟州佔5.21%,顯著高於官方水平2.3%,印證了行業層面”濟州非首都圈崛起+114.7%”的趨勢;釜山1.85%則低於官方3.8%——反映 BeautsGO 客群更多為中國大陸用戶,而釜山主要客流來自日本西部。

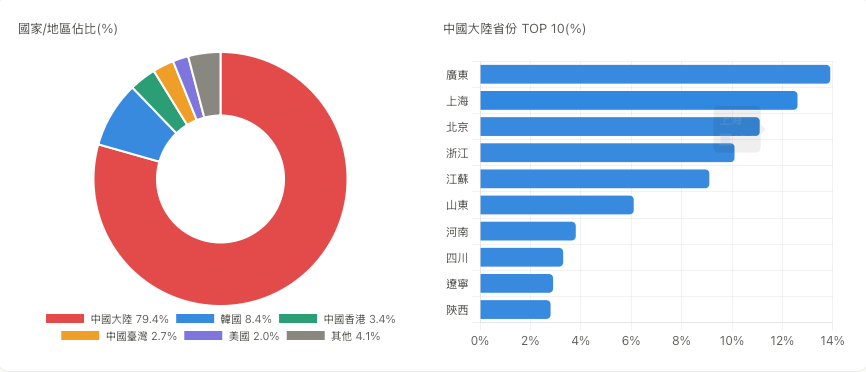

十一、BeautsGO 平臺:訪客所在地排行

基於 IP 歸屬地,中國大陸是 BeautsGO 用戶的絕對主力,內部呈現”沿海一線主導 + 內陸腰部跟進”的典型格局。

平臺數據觀察

BeautsGO 用戶中中國大陸 IP 佔79.4%,韓國 IP 8.4%,港澳臺合計6.5%。中國大陸內部,廣東(13.9%)、上海(12.6%)、北京(11.1%)、浙江(10.1%)、江蘇(9.1%)五省合計56.8%,呈現典型的”沿海一線主導”格局。

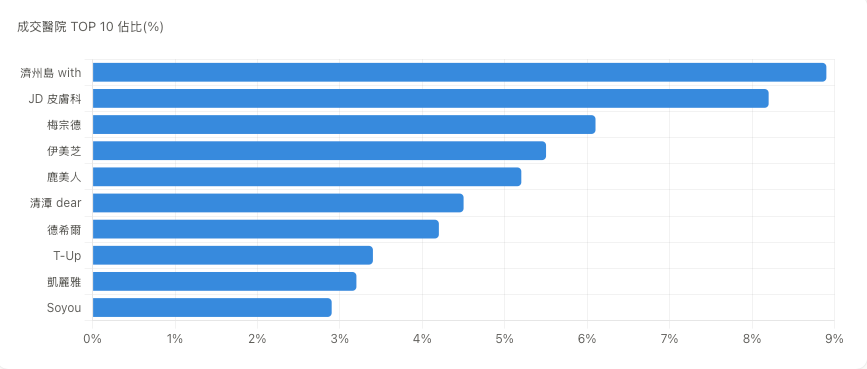

十二、BeautsGO 平臺:成交醫院 TOP 10

BeautsGO 平臺成交集中度較高,頭部10家醫院貢獻近半數成交。

成交醫院 TOP 10 佔比(%)

平臺數據觀察

TOP 10 醫院合計貢獻52.1%成交,頭部集中度顯著。10家醫院全部為皮膚科診所/中型整形外科,與官方數據”基層診所佔87.7%”的格局高度一致——平臺樣本反映的是中國赴韓醫美客戶主要集中在輕醫美與中型專科機構這一整體趨勢。

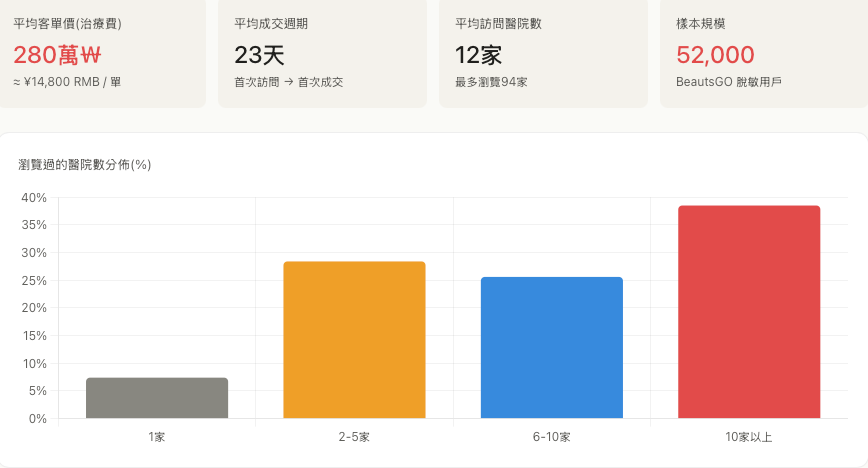

十三、BeautsGO 平臺:其他關鍵指標

以下指標反映用戶從”瞭解 BeautsGO”到”在韓成交”的整個決策行為特徵。

平臺數據觀察

BeautsGO 用戶決策非常審慎——平均要瀏覽12家醫院才下決心,38.5% 的成交客戶瀏覽了10家以上醫院。決策週期23天意味著多數用戶在3-4周內完成從初次瞭解到最終成交。

總結

從韓國保健福祉部官方數據看,2025年的”201萬人”標誌著韓國正式躋身亞洲醫療觀光中心國家梯隊。但數據深處揭示的真相是:這並不是一次”醫療實力的全面勝利”,而是“K-Beauty + 中國免籤 + 增值稅退稅”三重紅利疊加的爆發。

從 BeautsGO 平臺數據看,中國赴韓醫美客戶呈現”沿海一線主導、新一線腰部跟進“的地域格局,以及”超聲刀單一爆品 + 輕醫美組合“的項目集中度;在地區維度上,濟州的滲透度顯著高於行業平均,印證了行業層面”非首都圈崛起”的趨勢。用戶決策非常審慎(平均瀏覽12家醫院、決策週期23天),跨境醫美的”低復購+高客單”特徵也十分明顯。

未來要從”量變”走向”質變”——保持總量的同時實現客源多元化、科目均衡化、地區分散化,將是韓國醫療觀光產業能否守住”亞洲第一”的關鍵命題。

數據來源

韓國保健福祉部《2025年外國患者유치 실적》(2026年4月24日發佈)

韓國產業研究院《2025年外國患者유치의 경제적 파급효과 분석》

BeautsGO 平臺 2025 全年用戶樣本數據(平臺脫敏數據,樣本量約 52,000 用戶)

參考鏈接:韓國官方新聞網(中文)、BeautsGO官方平台

-150x150.jpg)